上半年仅三成增长,国际美妆谁在领跑?丨数说美妆

大象转身,依然不乐观。

谁是国际美妆最新十强?

哪家国际美妆企业在下行周期中逆势增长?

又有哪些国际美妆品牌的增速在加快?

近期,C2CC传媒&新妆在梳理了数十家国际上市美妆企业的财报数据后,我们有以下几点发现:

1、业绩失速,Q2表现差强人意

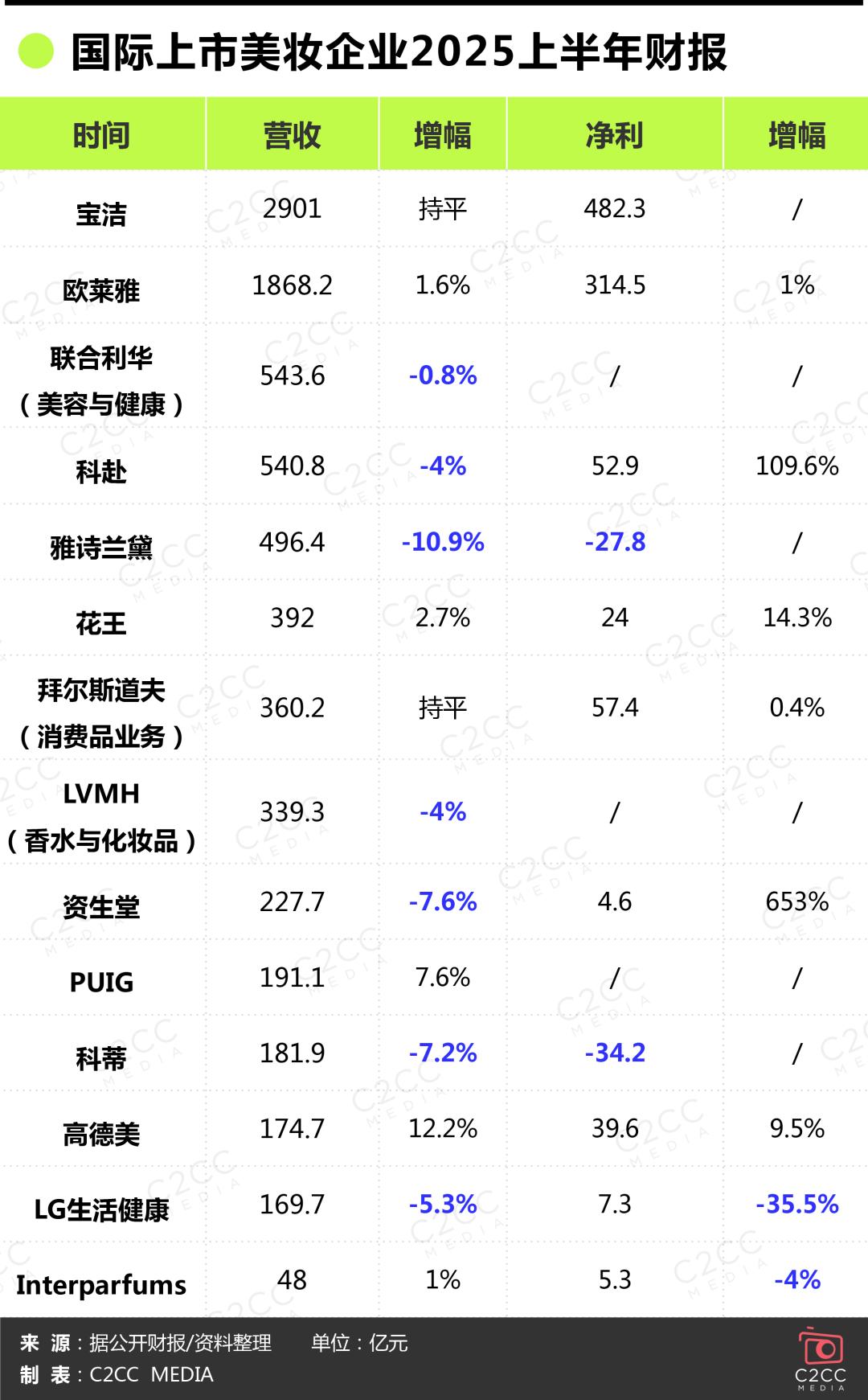

今年上半年,统计的14家国际美妆企业中,仅有欧莱雅、花王、高德美、PUIG、Interparfums五家企业的业绩保持着增长,占比略高于三成。

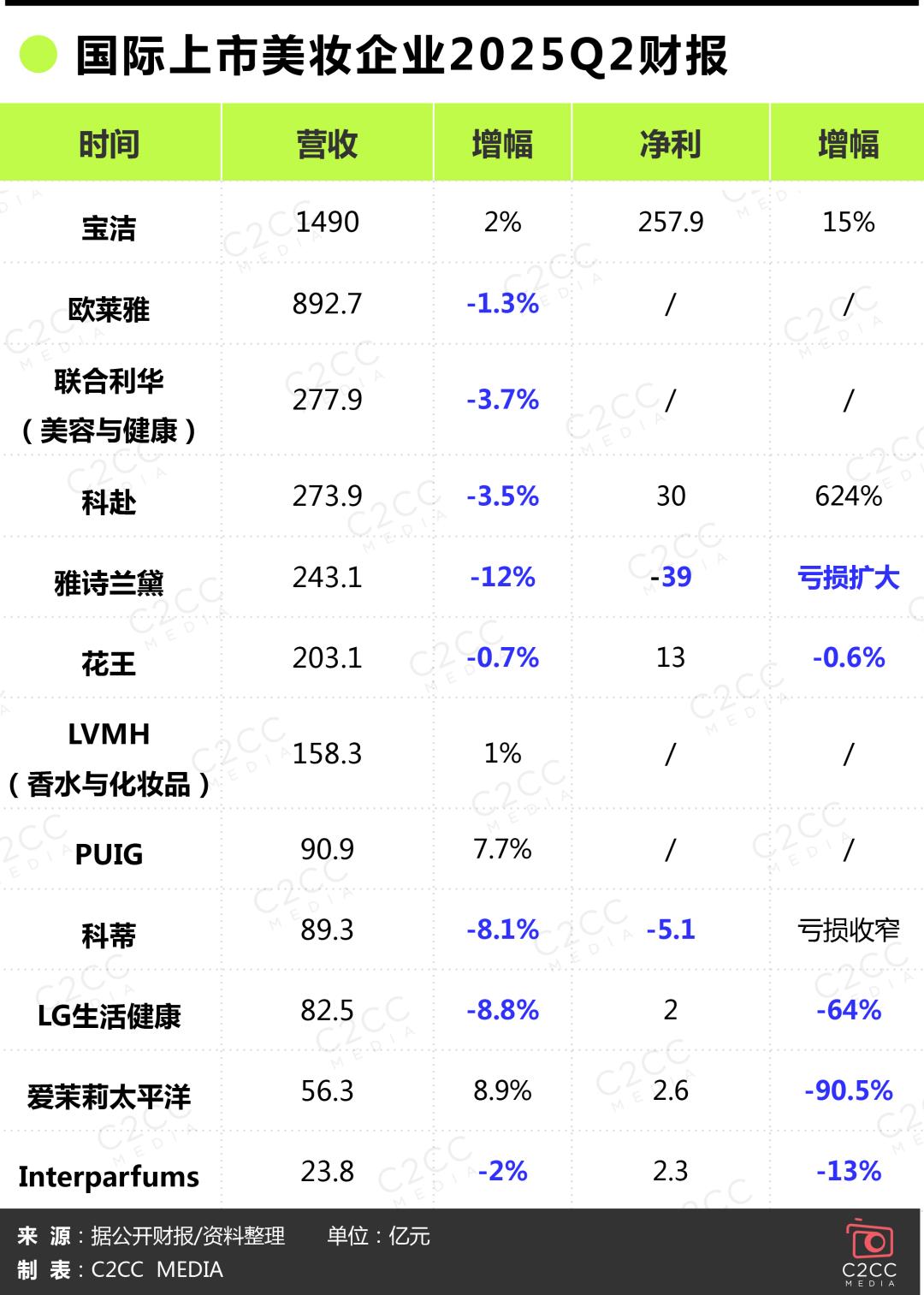

其中,第二季度业绩下滑尤为明显,在已披露的12家企业中,仅有四家企业保持增长,包括两家增长低个位数。

结合财报数据,上半年保持增长但第二季度业绩下滑的企业不在少数,且不少企业二季度业绩下滑进一步拉大,呈现高个位数下滑态势。

其中,联合利华、拜尔斯道夫、LVMH只统计美妆相关业务;宝洁、雅诗兰黛、科蒂因财报周期发布时间为2024年7月至2025年6月,其上半年的业绩及增速情况根据以往季度财报换算获得。

高德美是唯一一个业绩保持着双位数高增长的企业,上半年企业的核心利润率为22.7%,略高于预期。旗下日常护肤业务板块中丝塔芙和阿莱丝汀肌肤护理,在上半年实现了强劲增长,这也推动该部门实现7.7%的增速。凭借着业绩的出色表现,高德美上调了全年净销售额指引。

此外,因香水业务的出色表现,PUIG连续多季保持着业绩的增长,尤其是今年上半年,香水业务以8.6%的增速引领增长,虽增速与过往相比有一定程度的下滑,但在一片唱衰的市场面前,PUIG凭借出色的香水业务,维持住了难能可贵的业绩增长。

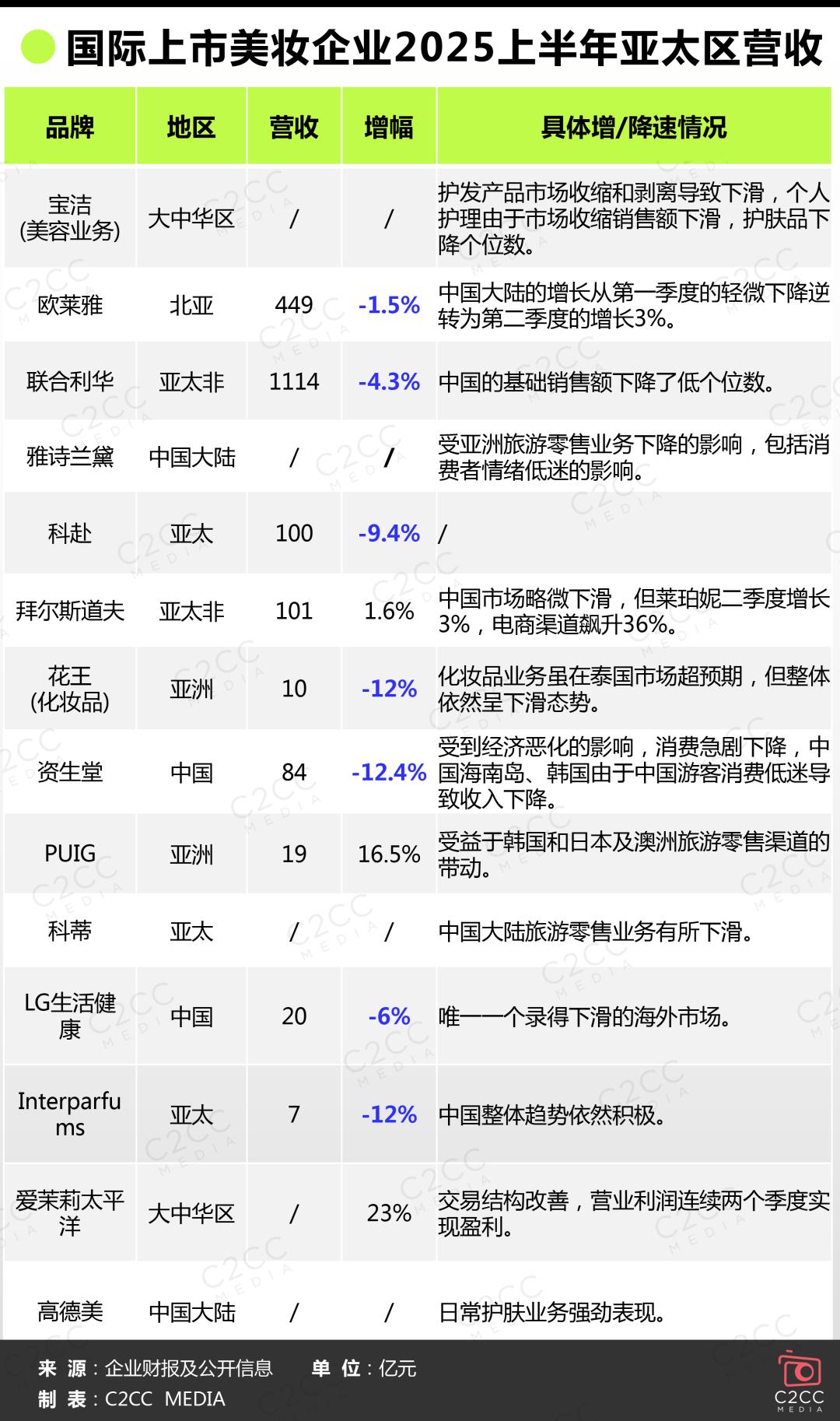

值得一提的是,欧莱雅在上半年营收虽只增长了1.6%,但旗下所有部门均实现了增长,这无疑释放出了市场积极向好的信号。与此同时,欧莱雅仅在北亚地区的营收出现下滑1.1%,中国市场更是在第二季度增长了3%,扭转了第一季度下滑的态势。

2、节流降本,巨头积极应对经济周期

经济周期下行是导致诸多国际美妆企业业绩下滑的一大重要因素,为有效应对业绩波动,巨头们纷纷加快推进自我革新的步伐。

一方面,聚焦降本的“瘦身”,另一方面持续优化资产结构。

雅诗兰黛启动大规模裁员,计划全球裁撤5800-7000人,据财报披露,截至8月13日,雅诗兰黛已批准裁员3200人,并可能再减少3800人,裁员总数可能占公司员工总数的约12%,预计重组费用高达16亿美元。

大规模的裁员,也导致了雅诗兰黛上半年因裁员成本而出现了更大的亏损,亚太地区的销售在第四财季(2025Q2)下降了3%。

联合利华、宝洁也在此前先后宣布进行裁员。联合利华计划裁撤7500个办公室岗位,宝洁计划裁撤7000个非织造岗位。

除裁员之外,也有不少企业祭出“买买买”和“卖卖卖”的组合拳,一边出售低效品牌,一边收购有潜力的品牌,以不断优化品牌组合。

一如资生堂自2021年以来,已连续剥离了包括姬芮、泊美、丝蓓绮、珊珂等在内的15个低端品牌,以聚焦高端美肤业务。

雅诗兰黛于上半年聘请了咨询公司Evercore,协助评估旗下的品牌组合,该集团旗下品牌Bumble and bumble、Aveda、Smashbox、Glamglow,甚至Too Faced,都有可能成为下一个被出售的对象。

欧莱雅在今年3月悄然出售了旗下美发品牌Carol's Daughter,并收购了英国高端皮肤科学护肤品牌Medik8多数股权和高端护发品牌Color Wow。

联合利华旗下护肤品牌Ren面临被关停的可能,而上半年联合利华也收购了男士个人护理品牌Dr. Squatch和美发品牌Messy。

显然,裁员“瘦身”正成为国际美妆企业迈出改革的第一步,而不断优化产品组合,也是集团亟待解决的一大问题。

在改革的大背景下,多个企业已宣布实施重回增长的计划。雅诗兰黛宣布“Beauty Reimagined”战略、科蒂启动“All-in to Win”转型计划、花王提出“K27”战略计划等。

3、地缘政治、关税贸易,对企业供应链提出更高要求

当前,全球经济动荡,地缘政治局势紧张,关税贸易壁垒频繁出现,为国际美妆企业带来了前所未有的挑战。

国际美妆企业不仅要应对本土市场的变化,还要在全球范围内进行策略调整,以适应不同国家和地区的政策环境。地缘政治的不确定性导致供应链中断、市场需求波动等风险增加,而关税贸易的调整则直接影响到产品的成本和竞争力。因此,如何在这样的环境下保持业务的稳定性和增长性,是国际美妆企业不得不面对的挑战。

一如资生堂在财报中指出,上半年由于地缘政治风险升级、增长速度放缓以及美国关税形势,全球经济的不确定性增加。进而导致资生堂除了在日本本土之外,其他地区都在亏钱或盈利下降,亚太、美洲、EMEA地区均下跌100%以上。

花王虽然上半年营收实现增长,但集团在财报中坦承,关税政策引发的供应链扰动、欧洲和中东地缘政治风险等不确定性因素正在成为拖累集团业绩增长的最大因素。

鉴于此,企业实施了优化供应链的举措,科蒂首席财务官劳伦特·梅谢尔在财报电话会议上指出,“在全球关税环境不断变化的背景下,我们将大众香氛、入门级高端香氛及其他相关产品的生产迁移至美国工厂,积极强化竞争优势,提升韧性并保持相对成本优势。”

4、香氛品类增速腰斩,下一个“爆点”在哪?

此前,香氛品类在全球市场中是独树一帜的存在,推动了多家以香氛为主要业务的企业业绩的爆发增长。如PUIG曾在2021年3月公布三年计划,旨在三年内将2020年的销售额翻一番、五年内翻三番,目标2023年实现30亿欧元的销售额,2025年实现45亿欧元。结合目前的数据来看,PUIG曾经许下的增长目标均已提前一年实现,其香水业务功不可没。

在这一背景下,巨头们纷纷向香水品类伸出“橄榄枝”,欧莱雅近两年先后投资或收购了观夏、Born to Stand Out、Amouage等香水品牌,以丰富旗下香水业务的产品矩阵;联合利华在今年5月宣布在英国建设一座先进的香氛工厂,并在英国提升其内部香氛研发能力。

但结合上半年的财报数据,香氛品类在经历了高增速后,正逐渐滑落,甚至有不少企业香氛业务出现下滑,一如LVHM集团旗下香水与美妆业务上半年营收下滑1%。

抛开香水品类之外,在有着强劲增长势头的品类中,个人护理品类及“强功效”标签的护肤品类无疑是增长最快的品类之一。

宝洁上半年个人护理部门净销售额以高个位数增长;欧莱雅专业产品部实现增长4.9%,所有主要品牌都表现出强劲的势头,尤其是卡诗,增速引领增长;联合利华旗下美容与健康业务虽然上半年下滑了0.8%,但该部门中凡士林和多芬实现了双位数的增长。

而在“强功效”标签下的品牌,上半年整体表现亦可圈可点。拜尔斯道夫凭借着优色林和确美同的优异表现,上半年消费业务业绩得以保持持平,其中优色林在中国市场更是实现了高达61.9%的有机销售增长;资生堂旗下怡丽丝尔品牌上半年销售额增长12%。

5、增长乏力,中国及亚太市场的增长有解吗?

当下,坐拥近50亿庞大人口的中国及亚太市场,其庞大的消费潜力正在成为越来越多国际巨头寻求业绩增长的目的地。

从上半年的财报中亦可以看出,高德美作为为数不多保持高速增长的国际企业,其在财

报中不止一次提及,中国大陆市场上半年的表现尤为强劲,直接推动了企业业绩的增长。

值得一提的是,对于业绩的下滑,国际巨头也把原因更多的归结于中国市场消费复苏缓慢及旅游零售业务的不振。

一如科蒂在财报中表示,中国大陆及亚太旅游零售市场面临挑战,导致集团期内营收出现下滑,对整体业绩造成影响。

此外,雅诗兰黛、资生堂等业绩大幅下滑的企业也有提及,中国消费者情绪低迷直接导致了亚洲旅游零售业务的急剧下降。与此同时,花王也坦言,其化妆品业务虽然在泰国市场的表现超预期,但依然无法抵消中国在内的其他市场的颓势,导致该业务上半年依然暴跌12%。

面对亚太这块“大蛋糕”,如何拿下成为巨头们迫切需要解决的问题。

雅诗兰黛针对中国市场率先做出了全球组织架构的调整,此前将中国大陆的营收包含在亚太地区内,此次作为一个单独的地区报告,且国内地市场“一把手”直接向集团CEO汇报。

欧莱雅、联合利华则通过收购当地品牌、拓展渠道、任命本土高管等方式,快速实现抢占市场份额。联合利华首席执行官在财报中表示,下半年集团将进一步加速新兴市场的布局,着手改善中国、印度、印度尼西亚等亚太国家的业绩。

以下个各个企业的财报数据整理:

宝洁:美容业务净利大幅下滑

大中华区市场持续收缩

7月29日,宝洁公布截至2025年6月30日的第四财季和全年业绩。

业绩显示,2025财年(2024年7月-2025年6月)宝洁实现净销售额842.84亿美元,与去年同期840.39亿美元的销售额保持持平,净利润同比增长7%至159.74亿美元。

其中,第四财季(2025年4-6月)实现净销售额208.89亿美元,同比增长2%,净利润36.15亿美元,同比增长15%。

对于业绩宝洁表示,净销售额的增长主要由1%的价格上涨推动,但被不利的外汇汇率1%所抵消,成交量和组合与上一年相比没有变化。

具体来看,2025财年宝洁在排除收购、剥离和外汇影响后,所有部门有机销售额均实现了低个位数增长。

01美容业务

实现净销售额149.64亿美元,同比下滑2%,占比集团总营收的18%,净利润27.15亿美元,同比下滑8%。主要原因是不利的产品组合带来的负面影响,其中价格上涨2%抵消了部分负面影响。

在这之中,护发产品的净销售额略有下降,销量下降主要是由于大中华区市场收缩和剥离的影响,该地区销售额高个位数下降,抵消了拉丁美洲的双位数增长、欧洲的中个位数增长和北美的低个位数增长;

个人护理的净销售额以高个位数增长,主要由于成交量增加以及价格上涨带来的积极影响,北美(由于创新)、欧洲(由于分销扩展和创新)和拉丁美洲(由于市场增长)的增长驱动了整个部门的业绩高增长,大中华区(由于市场收缩)的销售额有所下降;

护肤品净销售额下降了高个位数,单位销量的减少以及不利的产品组合对业绩产生了负面影响,其中北美地区下降了中十位数,亚太地区下降了中十位数,大中华区下降了个位数。

值得一提的是,该业务在第四财季业绩有所回暖,实现净销售额增长0.2%,净利润增长4%,SK-II在中国市场实现两位数增长,护发品类在拉美、欧洲表现亮眼。

02男士理容业务

实现净销售额66.62亿美元,与去年同期持平,净利润增长7%至15.77亿美元。亚太地区和IMEA实现了两位数的增长,欧洲实现了个位数低增长,部分抵消了北美的个位数低降幅。

03健康护理业务

净销售额增长2%至119.98亿美元,净利润同比增长8%至24.4亿美元。其中,口腔护理产品和个人健康护理产品的净销售额均有不同程度的低个位数增长。口腔护理产品欧洲实现了个位数高段增长,北美实现了个位数低段增长,大中华区两位数中段的下降;个人健康护理产品拉丁美洲增长了两位数,欧洲增长了中个位数,北美增长了低个位数。

04织物和家庭护理业务

实现净销售额296.17亿美元,与去年持平,净利润增长3%为56.87亿美元。

05婴儿女性及家庭护理业务

净销售额为202.48亿美元,净利润为40.2亿美元,两者均与去年持平。

欧莱雅:专业产品部门领衔增长

中国市场增速由负转正

7月29日,欧莱雅公布2025年第二季度和上半年业绩。

业绩显示,欧莱雅上半年总销售额224.73亿欧元,同比增长1.6%,净利润37.83亿欧元,同比增长1%。

其中,第二季度实现销售额107.39亿欧元,同比下降1.3%。

按部门来看,所有部门上半年均实现增长,专业产品部门领衔增长。香水和护发产品继续成为增长最快的类别。

01 专业产品部门

上半年实现营收25.47亿欧元,同比增长4.9%,第二季度实现营收12.69亿欧元,同比增长7.3%。该部门所有主要品牌都表现出强劲的势头,尤其是Kérastase的Gloss Absolu系列功不可没。

02 大众消费品部门

上半年营收为84.13亿欧元,同比增长1.1%,该部门第二季度销售额同比下滑0.4%至41.34亿欧元。得益于L'Oréal Paris的Growth Booster和Garnier Fructis的Keratin Sleek等成功产品的推出。

03 奢华产品部门

上半年销售额为76.58亿欧元,同比增长1%,第二季度销售额为35.65亿欧元,同比下滑5.3%。得益于伊夫·圣罗兰的女性和男性高级定制香水如Libre和MYSLF,以及普拉达的Paradoxe和阿玛尼等畅销产品的推动。此外,诸如Azzaro的Wanted或Maison Margiela香水系列等品牌的强劲势头也支持了这一类别的增长。

在彩妆方面,高级定制品牌继续推动增长。伊夫·圣罗兰凭借Make Me Blush和The Inks等成功推出的新品,以及Touche Eclat和YSL Loveshine等核心产品,确认了其全球吸引力。普拉达和华伦天奴也在持续推广,两者均实现了两位数的增长。此外,伊索也保持着两位数的动态增长。

04 皮肤美容部门

上半年销售额同比增长1.7%为38.56亿欧元,第二季度同比下滑0.4%为17.7亿欧元。理肤泉凭借着Cicaplast和Mela B3卓越的市场表现,成为该部门最大的增长贡献者,修丽可继续保持两位数的增长,适乐肤在新兴市场和中国大陆继续扩大市场份额。

值得一提的是,该部门在中国大陆和新兴市场的销售额实现了两位数的增长,销售表现优于预期。

按地区划分,新兴市场实现了两位数的增长,中国大陆恢复增长。

欧洲地区,上半年实现销售额75.34亿欧元,同比增长3.4%,第二季度为36.2亿欧元,同比增长2%,欧莱雅在西班牙-葡萄牙和德国-奥地利-瑞士集群以及中欧大部分地区保持了特别强劲的势头。

北美地区,上半年实现销售额58.24亿欧元,同比微增0.4%,第二季度为28.52亿欧元,同比增长2.4%,该地区第二季度的市场状况显示出明显的改善迹象。

北亚地区,第二季度下滑尤为明显,下滑11.3%至24.4亿欧元,该地区上半年销售额为53.93亿欧元,同比下滑1.5%,中国大陆的增长从第一季度的轻微下降逆转为第二季度的增长3%,所有部门都表现良好。

SAPMENA–SSA地区,上半年实现销售额增长9.2%至20.58亿欧元,是所有地区中增长最快的,该地区二季度增长6.1%至9.79亿欧元,该地区增长较为全面,所有部门和类别都有贡献。

拉丁美洲上半年销售额同比下滑1%,为16.64亿欧元,第二季度同比下滑2.3%,为8.48亿欧元,该地区所有部门均有所进步,最活跃的类别是香水和护发产品,其次是彩妆。

联合利华:美容与健康业务下滑0.8%

中国市场下降低个位数

7月31日,联合利华公布2025年上半年及二季度业绩。

业绩显示,联合利华上半年实现营业额301亿欧元,同比下降3.2%,净利润38亿欧元,同比下降5.1%。

其中,第二季度集团营业额154亿欧元,同比下降4.6%。

分部门看,冰淇淋业务是联合利华上半年所有业务中唯一收入增长的业务,但该业务将于11月完成剥离。

01美容与健康业务

上半年销售额为65亿欧元,同比下滑0.8%。

健康品类延续增长势头,但部分被美妆业务的疲软所抵消。Dove实现中个位数增长,得益于采用纤维修复技术的重磅焕新及包装升级。Clear受中国市场增速放缓拖累下滑,而TRESemmé亦出现销量下降。Vaseline和多芬凭借创新及强劲执行实现双位数增长,但中国及印尼市场的下滑部分抵消了这一增长,目前正着手重组当地业务。Liquid I.V.和Nutrafol表现突出,两者均通过扩大家庭渗透率及成功推出多年期创新产品驱动增长。

此外,Hourglass、Tatcha和K18保持双位数增长,而Paula’s Choice和Dermalogica则出现下滑。

02个人护理业务

实现销售额65亿欧元,同比下滑5.9%。

止汗香体露和肌肤清洁品类均实现低个位数增长,主要由价格上涨驱动,多芬实现中个位数增长,Lifebuoy因大宗商品涨价导致的销量下滑而出现负增长。口腔护理品类实现中个位数增长,主要由Pepsodent和CloseUp的中个位数增长带动。

03家庭护理业务

实现销售额59亿欧元,同比下滑6.7%。

04食品业务

销售额为66亿欧元,同比下滑1.8%。

05冰淇淋业务

上半年收入为46亿欧元,同比增长0.2%。

分市场看,欧洲市场是唯一保持增长的地区,中国市场下降了较低的个位数。

占集团营业额43%的亚太非洲地区,上半年实现销售额133.7亿欧元,同比下滑4.3%。在各类别市场持续疲软的情况下,中国的基础销售额下降了低个位数,目前正在加强市场进入方法及加快投资组合的溢价化。

美洲地区占集团营业额36%,该地区上半年实现销售额114.63亿欧元,同比下滑4.9%。北美地区尽管消费者信心疲软,但美国的投资组合仍显示出弹性。

欧洲市场占集团营业额的21%,该地区上半年实现销售额62.84亿欧元,同比增长2.3%。受家庭护理中等个位数增长的推动,欧洲继续表现良好。

雅诗兰黛:除香氛产品外全线下滑

中国市场下滑6%

8月20日,雅诗兰黛公布了截至2025年6月30日的第四财季(2025年4-6月)和全年业绩(2024年7月-2025年6月)。

业绩显示,雅诗兰黛2025财年实现净销售额143.26亿美元,同比下降8%,归属公司的净亏损11.33亿美元,上年净利润3.9亿美元,由盈转亏。

其中,第四财季净销售额34.08亿美元,同比下降12%,季度归属公司的净亏损5.46亿美元,上年同期净亏损2.84亿美元,单季亏损进一步扩大。

对于业绩的大幅下滑,雅诗兰黛表示,其销售面临“恶化”,主要由于全球旅游零售业务出现两位数百分比的下降,该业务包括机场和邮轮码头免税店的奢侈品销售。由于“持续低迷的消费者情绪和一些零售商更严格的库存管理”,中国大陆的销售情况也显得疲软。

分产品类别来看,雅诗兰黛旗下五大业务部门衷仅有香氛业务业绩与去年保持持平,其他业务全线下滑。

01护肤产品

2025财年销售额69.62亿美元,同比下滑12%,其中,第四季度销售额下滑16%至17.1亿美元。受亚洲旅游零售业务下降的影响,雅诗兰黛和海蓝之谜的净销售额期内减少了8.29亿美元。

02彩妆

全年销售额42.05亿美元,同比下滑6%,其中,第四季度销售额下降11%,降至9.82亿美元。主要系M·A·C的净销售额下降的影响,该品牌面部子类别净销售额下降和零售疲软导致库存水平上升和零售商去库存。

03香氛产品

财年内实现销售额24.91亿美元,与去年同期持平,其中,第四季度销售额为5.6亿美元,同比增长4%。Le Labo通过有针对性地扩大消费者覆盖范围和新产品推出实现增长,KILIAN PARIS净销售额在新品的推动下也有所增长,Clinique、TOM FORD则有不同程度的下滑。

04养发产品和其他产品

期内销售额分别下滑10%和13%至5.65亿美元、1亿美元。由于Aveda净销售额下降以及Bumble和The Ordinary净销售额下降的原因。

按地理区域划分,雅诗兰黛仅在EUKEM地区的业绩呈现增长态势,亚太地区及中国大陆地区下滑尤为明显。

美洲地区2025财年净销售额44.1亿美元,同比下滑4%,其中第四季度销售额为9.41亿美元,同比下滑5%。

EUKEM地区(欧洲、英国和爱尔兰以及新兴市场)净销售额为35.66亿美元,同比微增1%,其中第四季度销售额8.28亿美元,同比增长2%。

亚太地区下滑尤为明显,期内销售额同比下滑21%至36.06亿美元,第四季度该地区下滑了31%,净销售额为9.06亿美元。

中国大陆地区销售额下滑6%至27.41亿美元,其中第四季度下滑2%至7.33亿美元。

值得一提的是,中国大陆此前包含在亚太地区内,此次作为一个单独的地区报告,一定程度上体现了雅诗兰黛对于中国市场的重视。

科赴:三大业务全线收缩

亚太地区下滑尤为明显

8月7日,科赴公布2025年第二季度业绩。

业绩显示,科赴上半年实现营收75.8亿美元,同比下滑4%,净利润7.42亿美元,同比增加109.6%。其中,第二季度净销售额38.39亿美元,同比下滑3.5%,季度净利润4.2亿美元,同比大幅增加624%。

净利润的大幅暴涨,也能看出科赴在经历了2024年第二季度的低谷期之后,企业逐渐重回增长。

分业务来看,期内科赴旗下三大业务全线收缩。

01个人护理业务

上半年销售额32.22亿美元,同比下滑3.3%,季度销售额15.6亿美元,同比下滑4.9%,受北美季节性需求疲软影响。

02皮肤健康与美容业务

上半年销售额20.36亿美元,同比下滑5.6%,季度销售额10.59亿美元,同比下滑4.0%,该部门连续两季度下滑。

03基础健康业务

上半年实现营收23.22亿美元,同比下滑3.4%,其中第二季度销售额12.25亿美元,同比下滑2.9%,李施德林等品牌支撑有限。

按地理区域划分,仅有EMEA地区上半年呈现销售额呈现增长态势,亚太地区下滑尤为明显。

北美地区作为第一大市场,上半年营收37.35亿美元,同比下滑4%,该地区第二季度营收18.78亿美元,同比下滑7%。

EMEA地区(欧洲、中东和非洲)是唯一一个呈现增长的地区。上半年营收18.13亿美元,同比微增1.7%,二季度营收9.29亿美元,同比增长5.8%。

亚太地区上半年营收同比下滑9.4%至14亿美元,二季度营收同比下滑9.5%至7.06亿美元。

拉丁美洲上半年营收6.32亿美元,同比下滑6%,二季度该地区营收3.26亿美元,同比微增1%。

拜尔斯道夫:优色林表现超预期

中国市场销售额略微下滑

8月6日,拜尔斯道夫公布2025年上半年业绩。

报告显示,拜尔斯道夫上半年销售额51.88亿欧元,与去年同期51.75亿欧元的业绩保持持平,净利润5.61亿欧元,同比下滑4.9%。

分部门看,消费品业务部门旗下皮肤科学品牌实现双位数增长,妮维雅在市场整体放缓且去年同期基数较高的背景下表现平稳。

01消费品业务部门

上半年业绩43.33亿欧元,与去年持平,有机增长1.9%,息税前利润为6.91亿欧元,同比微增0.4%。主要得益于包含护肤品牌优色林和确美同的德玛部门的快速增长及突破性创新。

核心品牌妮维雅和Labello的销售额下降1.2%至29.21亿欧元,优色林和Aquaphor品牌表现亮眼,有机销售额实现12.2%的两位数增长,销售额增至7.90亿欧元,莱珀妮品牌有机销售额下降10.7%至2.43亿欧元。

值得关注的是,优色林上半年在中国市场的表现超出预期,实现了高达61.9%的有机销售增长。

02德莎业务部门

上半年有机销售额增长3.0%,销售额为8.58亿欧元,同期为8.44亿欧元,主要得益于电子事业部的强劲表现。

分区域来看,拜尔斯道夫在全球范围内均实现增长。

非洲/亚洲/澳大利亚地区成为增长的强劲引擎,有机增长高达2.7%,名义销售额增长1.6%至12.15亿欧元。该地区的主要增长动力来自日本、印度、泰国和土耳其,因消费品业务在中国有所调整,中国市场的销售额暂时低于上一年的水平,但莱珀妮二季度在中国实现了3%的增长,且电商渠道销量二季度飙升36%。

欧洲市场作为集团重要市场,实现有机销售额增长1.0%,名义销售额增长1.5%达19.33亿欧元。

美洲地区有机销售额增长2.5%,按名义销售额计算至11.53亿欧元,整体增长趋势依旧向好。

花王:化妆品业务表现亮眼

亚洲市场美妆相关业务均下滑

8月6日,花王公布2025年上半年业绩。

业绩显示,花王上半年营收8090亿日元,同比增长2.7%,净利润496亿日元,同比增长14.3%。

其中,第二季度实现营收4192亿日元,同比下滑0.7%,净利润268亿日元,同比下滑0.6%。

从业务分类看,化妆品业务是最大亮点,六大核心品牌均有不错的表现。

01化妆品业务

销售额同比增长1.5%至1185亿日元,营业利润从上年同期亏损61亿日元转为盈利4亿日元。主要得益于日本本土市场的强劲表现,珂润(Curél)、凯朵(KATE)、嘉娜宝(KANEBO)等六大核心品牌持续热销,其中SENSAI成功捕捉入境需求,SOFINA iP新品贡献显著,欧洲市场莫顿布朗(MOLTON BROWN)及珂润产品也表现稳健。

02健康美容业务

销售额微增0.4%至2115亿日元。该板块在激烈市场竞争中保持韧性,主要依靠日本市场高端美发品牌melt、THE ANSWER及焕新Essential系列的强劲表现。

03卫生与生活护理业务

整体销售额2578亿日元,同比增长0.9%。其中织物与家居护理表现突出,Attack洗衣液拉动日本市场份额提升,魔术灵(Magiclean)高附加值清洁产品持续畅销;卫生用品则受妙而舒(Merries)婴儿纸尿裤在亚洲销售下滑拖累,但乐而雅(Laurier)在中国市场凭借忠诚度营销实现增长。

分市场来看,化妆品业务和健康美容业务在日本的增长较为强劲,其他地区则有一定的下滑。

日本市场上半年实现营收4518亿日元,同比增长4.9%,其中化妆品业务销售额增长6.7%至814亿日元,健康美容业务销售额增长5.6%至1074亿日元。

亚洲市场录得销售额1604亿日元,同比微增0.4%,其中化妆品业务下滑12%至214亿日元,健康美容业务下滑3.9%至179亿日元。化妆品业务虽在泰国市场超预期,但整体依然呈下滑态势。

美洲市场销售额为1042亿日元,同比下滑2.1%,该地区化妆品业务和健康美容业务分别下滑了9.5%和5.5%,销售额为34亿日元和557亿日元。

欧洲市场则有一定增长,上半年营收921亿日元,同比增长1.9%,但该地区化妆品业务业绩持平,健康美容业务下滑2.8%,主要增长在于化学业务。

资生堂:CPB、NARS个位数增长

中国市场营收大幅下滑12.4%

8月6日,资生堂公布2025年上半年业绩。

期内,资生堂实现营收4698亿日元,同比下滑7.6%,净利润95.35亿日元,同比暴增635%。

分业务来看,资生堂此前将业务划分为“Core 3”和“Next 5”,今年上半年各品牌表现参差不齐。

01 Core 3品牌

包括资生堂、CPB和NARS。资生堂品牌成唯一Q2和上半年均录得销售额下滑的品牌,同比分别下降1%、4%,排除中国及旅游零售业务后,该品牌销售额Q2和上半年同比增长7%、4%。

CPB、NARS在Q2和上半年的销售额则均实现个位数增长。其中,CPB均同比增长3%,排除中国及旅游零售业务后则均上涨6%;NARS在Q2和上半年分别增长7%、2%,排除中国及旅游零售业务后分别上涨6%、1%。

02 Next 5品牌

仅有怡丽丝尔上半年销售额录得增长,同比增长12%,醉象业绩暴跌57%,其中Q2跌幅43%,安热沙、纳西索香氛、三宅一生上半年销售额同比分别下滑15%、1%、9%。

分地区看,今年上半年,资生堂营收在其分布的所有市场中均出现下滑,中国及旅游零售市场降幅最大。

日本市场上半年实现销售额1458.72亿日元,同比下滑0.6%,该市场以资生堂、CPB、怡丽丝尔为核心的品牌实现了强劲的增长。此外,入境消费在访日外国游客数量增加的同时,由于游客消费行为变化和日元升值导致国内外价格差缩小,购买意愿下降而减速。

中国及旅游零售市场作为最大市场,期内营收同比下滑12.4%至1739.41亿日元,受到经济恶化的影响,消费急剧下降。在618大促下,三宅一生和NARS品牌迎来大幅增长,但整体线下业务持续严峻,中国海南岛、韩国由于中国游客消费低迷,持续面临严峻形势,收入下降。

亚太市场期内销售额同比下滑2.3%至336.63亿日元。以泰国为中心的东南亚和韩国市场均实现增长,但台湾市场萎缩带来了收入下滑。

美洲市场的销售额为514.69亿日元,同比下滑10.1%。醉象在该地区的继续保持着同比负增长。

欧洲市场的销售额为595亿日元,同比下滑5.3%。在该地区推出的新产品“zadig&Voltaire”和“narciso rodriguez”等香水实现了强劲增长。

LVMH:香氛业务表现依旧亮眼

亚太市场有机收入下滑9%

7月24日,LVMH公布第二季度及上半年业绩报告。

报告显示,LVMH集团上半年实现营收398.1亿欧元,同比下滑4%,净利润大幅下滑22%至56.9亿欧元。

其中,第二季度集团实现营收194.99亿欧元,同比下滑4%,有机收入下滑3%。

分业务来看,LVMH集团核心部门时装皮具部门“失速”,而丝芙兰所在的精选零售则成了“意外之喜”。

01时装皮具部门

上半年实现销售额191.15亿欧元,同比下滑8%,利润为66.36亿欧元,同比下滑18%。其中,第二季度下滑尤为明显,该季度收入同比下降9%至90.06亿欧元。

02香水与化妆品部门

上半年业绩保持稳定,销售额达40.82亿欧元,与去年同期41.36亿欧元的销售额略微下滑1%,其中第二季度同比增长1%至19.04亿欧元。在市场经济持续承压的背景下,DIOR香水依然展现出强劲韧性。

03丝芙兰所在的精选零售部门

其是第二季度所有部门中表现最为亮眼的板块,销售额增长4%至44.31亿欧元,该部门上半年销售额为86.2亿欧元,与去年持平。丝芙兰保持着连续多年的创纪录增长,DFS 则通过削减成本提升了盈利能力,但香港与澳门的客流依旧低迷。

04腕表与珠宝部门

上半年销售额与去年同期持平忙,录得50.9亿欧元,其中第二季度录得26.08亿欧元。

05葡萄酒与烈酒部门

上半年收入下滑8%至25.88亿欧元,第二季度下滑4%至12.83亿欧元,尽管业绩依然呈现下滑态势,但相比第一季度9%的降幅有所收窄。

从各地区的市场表现来看,日本市场的营收下滑尤为明显,不包括日本在内的亚太市场跌幅有一定程度的收窄。

亚太地区(不含日本)作为第一大市场,上半年贡献了集团28%的营收,去年同期营收占比为30%,有一定程度的下滑。该地区上半年有机收入下滑9%,其中第二季度下滑6%,第一季度下滑11%,跌幅有一定的改善。

美国市场上半年营收占比为25%,与去年持平,有机收入略微下滑1%,其中第二季度保持持平。

欧洲地区(不含法国)贡献占比提升1%至17%,有机收入增长1%,其中第二季度下跌1%;其他市场的营收占比为14%,提升了2%。

PUIG:香水业务增速腰斩

亚太领衔增长

7月17日,PUIG公布2025年上半年财报。

数据显示,PUIG上半年实现净收入22.99亿欧元,同比增长7.6%,优于高端美容市场。

其中,第二季度实现净收入10.93亿欧元,同比增长7.7%,集团整体表现符合市场预期。

分业务来看,核心业务香水板块的增速正在放缓,PUIG急于在彩妆和皮肤护理业务中求助突破点。

01香水和时尚业务

上半年实现营收16.85亿欧元,同比增长8.6%。其中,第二季度实现营收7.88亿欧元,同比增长6.7%。小众香水品牌Byredo在创始人Ben Gorham离任后依然保持着双位数增长。

02彩妆业务

上半年实现净收入3.39亿欧元,同比增长2%。其中,第二季度营收为1.74亿欧元,同比增长10.5%

03皮肤护理业务

实现营收2.76亿欧元,同比增长8.6%。其中,第二季度营收为1.31亿欧元,同比增长10.2%。其中,Uriage上半年实现了双位数强劲增长,CharlotteTilbury护肤品系列也有不错的表现。

分地区看,PUIG上半年在各个区域市场均实现了增长,其中亚太地区领衔增长。

EMEA地区作为PUIG第一大市场,上半年该地区实现净收入11.99亿欧元,同比增长3.6%;其中,第二季度营收为5.55亿欧元,同比增长3.5%。主要受法国消费信心低迷的影响。

美洲地区上半年实现净收入8.67亿欧元,同比增长率达10.9%;其中,第二季度实现营收4.16亿欧元,同比增长10%。在美洲市场,各品类均保持了强劲表现,市场渗透率也有所提升。

亚洲地区上半年营收同比大幅增长16.5%至2.34亿欧元,其中,第二季度实现营收1.23亿欧元,同比增长19.5%。受益于韩国和日本及澳洲旅游零售渠道的带动,加之Charlotte Tilbury在当地活动的增加,带动了亚洲地区上半年营收的同比大幅增长。

科蒂:香水业务表现强劲

亚太地区营收下降8%

8月20日,科蒂公布截至2025年6月30日的第四财季和全年业绩。

业绩显示,科蒂财年净营收58.93亿美元,同比下滑3.7%,净利润为-3.68亿美元,由盈转亏。

其中,第四财季净营收12.52亿美元,同比下滑8.1%,季度净亏损7210万美元,上年同期净亏损1亿美元,亏损进一步收窄。

分业务来看,科蒂旗下香水业务依然保持着强劲增长。

01高端业务

2025财年收入稳健,达到38.2亿美元,同比下降1%,占集团总销售额的65%。高端香水品类增长2%,大众香水品类增长8%,超高端香水品类增长9%,在欧洲、中东、亚太、巴西、南非及旅游零售市场均取得市场份额的增长或稳固。

02大众美妆业务

收入为20.7亿美元,同比下降8%,占集团总销售额的35%,主要受彩妆及身体护理业务疲软影响。经营亏损扩大至1.274亿美元,而去年同期盈利8930万美元。

分地区看,亚太地区多个地区香水和护肤品零售实现强劲两位数增长。

美洲地区,2025财年营收下降8%至23.7亿美元,主要受美国高端和大众渠道压力影响。第四季度净营收为5.112亿美元,同比下降12%。

亚太地区全年营收下降8%至7.081亿美元,占公司全年总销售额的12%。其中,中国大陆、澳大利亚、新西兰及区域旅游零售业务有所下滑,但亚洲其他市场的香水和护肤品零售实现强劲两位数增长。旅游零售占科蒂总销售额的9%。

欧洲、中东及非洲地区全年营收增长1%至28.1亿美元,主要受欧洲和非洲市场增长推动,占公司全年总销售额的48%。第四季度营收为5.742亿美元,按报告口径下降4%,同店可比下降9%,主要因公司主动进行库存调整。

LG生活健康:Q2净利腰斩

中国成唯一下滑的海外市场

8月10日,LG生活健康公布2025年第二季度业绩。

业绩显示,LG生活健康上半年实现营收33027亿韩元,同比下滑5.3%,净利润同比下滑35.5%至1420亿韩元。

其中,第二季度实现销售额16050亿韩元,同比下降8.8%,净利润386亿韩元,上年同期为1070亿韩元,同比暴跌64%。

从业务类型来看,上半年LG生活健康旗下美容业务表现并不尽如人意。

01美容业务

期内营收13127亿韩元,同比下滑11.5%,该业务期内营业利润为426亿韩元,营业利润率下滑了70%。在各品牌销售占比方面,THE WHOO后(48%)、菲诗小铺(9%)、belif碧研菲(4%)、CNP(4%)。

02家庭护理和日常美容业务

销售额11153亿韩元,增长2.1%。

03饮料业务

销售额8747亿韩元,下滑4.2%。

分市场看,中国市场成LG生活健康唯一一个下滑的海外市场。

韩国国内营收同比下滑8.5%至22466亿韩元,市场份额从70%下滑至68%;

海外市场实现销售额同比增长2.1%至10561亿韩元,营收占比从30%提升至32%。

具体到海外细分市场,中国市场成为唯一一个录得下滑的市场,期内销售额同比下滑6%至3903亿韩元,北美、日本和其他地区的营收分别同比增长4.8%、18%和0.5%。

Interparfums:香水增速放缓

亚太市场下滑12%

8月6日,Interparfums依特香水公布了2025年上半年及第二季度的财报报表。

财报显示,Interparfums上半年实现销售额6.73亿美元,同比微增1%,净利润为0.74亿美元,同比下滑4%。

其中,第二季度销售额同比下滑2%至3.34亿美元,净利润大幅下滑13%至0.32亿美元。

分业务来看,Interparfums的香水业务增速系数放缓甚至下滑。

01欧洲业务

上半年销售额为4.88亿美元,同比增长7%,占比集团总营收的72%,相比去年同期68%的销售占比进一步扩大。其中第二季度销售额为2.41亿美元,同比增长6%。这一增长主要归功于品牌成熟产品线持续强劲的表现,尤其是Lacoste和Coach,两者上半年销售额分别增长了59%和42%,Jimmy Choo第二季度销售额与去年同期的高基数相比下滑了20%,Montblanc第二季度销售额与去年同期持平。

02美国业务

由于Dunhill授权许可的中止,导致该业务第二季度销售额同比下滑20%至0.96亿美元,该业务上半年实现销售额1.9亿美元,同比增长12%,占比集团总营收的28%,去年同期这一占比为32%。

分市场来看,亚太地区下滑12%,但中国市场表现依然“乐观”。

北美地区是第一大市场,该地区上半年销售额同比增长7%至2.45亿美元。

西欧地区作为第二大市场,上半年销售额同比增长3%至1.76亿美元。

亚太地区上半年销售额为0.92亿美元,同比下滑12%,主要受澳大利亚的高基数影响,以及今年在韩国的分销中断所致。此外,中国和日本的整体趋势依然积极。

中南美洲地区上半年销售额增长了7%,实现0.64亿美元的营收。主要是Lacoste香水的强劲表现,以及健康市场增长的推动。

爱茉莉太平洋:营业利润激增555.5%

大中华区增长23%

8月1日,爱茉莉太平洋公布2025年第二季度业绩。

业绩显示,爱茉莉太平洋第二季度实现销售额1.095万亿韩元,同比增长8.9%,同期营业利润801亿韩元,同比激增555.5%,净利润508亿韩元,同比下滑90.5%。

分品牌来看,仅有悦诗风吟品牌表现不佳,其余品牌均有一定的增长。

01悦诗风吟

销售额532亿韩元,同比下降9%,营业利润23亿韩元,同比增长81亿韩元。

02Etude House

销售额288亿韩元,同比增长10%,同期营业利润28亿韩元,同比增长196%。

03Amore Professional

销售额和营业利润分别增长9%、14%。

04OSULLOC

销售额262亿韩元,同比增长18%。

分地区看,大中华区作为最重要的海外市场,销售额进一步得到改善。

韩国国内事业期内销售额同比增长8.2%,营业利润增长164%。奢华线中,雪花秀润致焕活精华、IOPE视黄醇系列等产品销量可观;高端线里,Mamonde梦妆的Flora Glow系列面膜、HANYUL韩律艾草洗面奶泡沫补水洁面膏等在电商渠道反响良好。

海外事业销售额同比增长14.4%,营业利润同比增长611%。

具体到各个细分市场,美洲市场凭借爱茉莉太平洋、韩律等新品牌的推出,以及兰芝、悦诗风吟等主力品牌核心产品的高增长,销售额提升10%。

EMEA(欧洲、中东和非洲)市场中,兰芝、悦诗风吟在整个欧洲地区销售势头强劲,销售额增长18%。

大中华区市场也借助业务交易结构改善的成效,销售额同比增长23%,营业利润连续两个季度实现盈利。

在其他亚洲市场,兰芝、爱茉莉太平洋等代表品牌持续增长,销售额上升9%。

高德美:三大业务全线增长

中国市场日常护肤业务表现强劲

7月24日,高德美公布2025年上半年财报。

财报显示,高德美上半年实现营收24.48亿美元,同比增长12.2%,净利润5.55亿美元,同比增长9.5%。

分业务类型来看,高德美旗下三大业务全线迎来增长。

01注射美学

注射美学营收12.4亿美元,同比增长9.8%,其中,肉毒毒素销售额7.07亿美元,同比增长14.7%;填充剂和生物刺激剂销售额5.34亿美元,同比增长3.9%。

02日常护肤品

日常护肤品营收7.19亿美元,同比增长7.7%,两大核心护肤品牌丝塔芙和阿莱丝汀肌肤护理持续稳定增长,得益于全球电商渠道的强劲表现。丝塔芙在亚洲表现亮眼,印度已成为除美国以外高德美全球最大的销售市场。

皮肤治疗营收4.89亿美元,同比增长26.9%,其中,Nemluvio的销售额达到1.31亿美元。

分市场看,高德美上半年十大市场中有七个实现了两位数增长。

国际市场注射美学和日常护肤业务中均实现两位数增长。日常护肤业务在中国大陆和印度两大市场的强劲表现带动下加速增长。

美国市场全线产品实现增长,日常护肤业务尽管消费者支出持续缩紧,丝塔芙在电商渠道和部分大型零售商中的表现依然取得稳定增长,阿莱丝汀肌肤护理在多个销售渠道持续增长。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。